מה זה Dollar cost averaging?

מיצוע ערך קבוע היא שיטת השקעה , שבנג'מין גרהם כתב עליה בספרו "המשקיע הנבון".

השיטה מזוהה ברוב המקרים עם המשקיעים ה"דפנסיביים" , אלו שלא מחפשים את הריגוש בלהכות את תשואות השוק.

אסטרטגיית DCA ניתן לבצע על כל מכשיר פיננסי החל ממניות, אג"ח, קרנות סל (מחכות מדד) וקרנות נאמנות.

עם זאת, ברוב המקרים העדפה הרווחת בקרב משקיעי הערך תהיה מיצוע דווקא בקרנות סל.

לקרנות אלה שני יתרונות עיקריים:

- פיזור נרחב של החזקות בעלות דמי ניהול נמוכים ביחס למכשירים פיננסים אחרים.

- מנגנון איזון פנימי שפולט וקולט מניות חדשות בהתאם לביצועיהן.

בשורה התחתונה מיצוע ערך מאפשר למשקיע להיחשף לאפיקי המניות ולתשואתם.

זאת במקביל לשמירה על רמת הסיכון נמוכה יחסית בפורטפוליו כאשר השווקים נמצאים בשיאים.

איך מיצוע ערך קבוע מבוצע?

אם אתם אחרי צבא אז סביר להניח שיש לכם לפחות תוכנית חסכון אחת שפועלת על עקרון DCA.

קרן פנסיה , קרן השתלמות , קופת גמל להשקעה וכל תוכנית דומה שמתבצעת בה הפקדה בקבועי זמן מוגדרים פעולת על פי העקרון.

כפי שנאמר -בשביל שמיצוע ערך יפעל על תוכנית חסכון נדרש להגדיר מועדי הפקדה קבועים מראש.

הפקדות דו שבועיות , חודשיות , רבעוניות ואפילו חצי שנתיות כולן יעבדו.

את ההפקדות יש לבצע בכל זמן שהוגדר מראש ללא קשר בתנאי השוק.

גם אם השוק יורד , עולה או מדשדש מבצעים אותן באופן שיטתי.

מהן היתרונות והחסרונות בשיטה?

חסרונות :

- האסטרטגיה מתאימה להשקעות ארוכות טווח ולשימוש בכספים שאין בהם צורך בזמן הקצר.

המדדים המרכזיים מעידים על תשואות היסטוריות חיוביות, אך לא מן הנמנע שיהיו גם תקופת דוביות.

(בכדי לסבר את האוזן הסטטיסטיקה מראה שאחת לכ10 שנים יהיה משבר מפתיע כלשהו – תאוריית הברבור השחור) - האסטרטגיה לא נועדה לנצח את השוק וסביר שתעשה תשואות נמוכות משמעותית.

מי שמחפש תשואות יתר לא יראה בה כאופציה מספקת. - בתקופות שוריות ארוכות המיצוע נוטה למחירים גבוהים – מה שגורם להפחתת תשואה.

יתרונות :

- שימוש בDCA על נכסים עוקבי מדד מייצרים פיזור סיכונים בתיק ההשקעות.

- מאפשרת אחוזי הצלחה גבוהים בטווח הרחוק למשקיעים שלא מעוניינים לעסוק בתזמון ומחקרי שוק באופן קבוע.

- הפקדות במועדים קבועים מראש מאפשרים נטרול של הפן המנטלי אצל המשקיע.

- השקעת כסף במנות מונעת כניסה עם כסף גדול לפני התרסקויות לא צפויות בשוק וכך מקטינה את הסיכון בהפסד פוטנציאלי.

האם Dollar cost averaging באמת עובד?

כדי להראות איך השיטה פועלת נבדוק אותה על פרק זמן של 5 שנים אחורה (2018 -2022).

הנחות הבדיקה:

- ההשקעה מבוצעת על מדד הSPY.

- נשמיט את חלוקות הדיבידנדים במהלך התקופה.

- למשקיע יש 18,000 דולר זמינים להשקעה בתחילת התקופה.

- נשמיט עלויות קנייה/מכירה היות והן שונות בין פלטפורמות מסחר.

- המשקיע מתעלם לחלוטין מתזמון השוק ורוכש תמיד ביום המסחר הראשון לפי פרקי הזמן שקבע.

המחיר שמקבל הוא מחיר הפתיחה של יום הביצוע,(מחירים נלקחו מyahoo finance) - המשקיע נדרש למשוך את השקעתו ב30/12/2022 ומקבל את מחיר הסגירה.

(יום המסחר האחרון של 2022) - נניח שניתן לקנות שברי מניות במדד.

- אין התייחסות לאינפלציה.

הבדיקות יבוצעו על שלוש סיטואציות שונות ויינתנו מסקנות לכל אחת בנפרד.

הבדיקה הראשונה תבחן חמישה משקיעים כאשר כל אחד מהם מחליט להשקיע 18,000 דולר ביום הראשון של השנה.

המשקיע הראשון מתחיל ב2018 , השני ב2019 וכך הלאה.

הבדיקה השנייה תבחן ארבעה משקיעים כאשר כל אחד מהם מחליט להשקיע 18,000 דולר בשנים שונות בדומה לבדיקה הראשונה.

המשקיעים ישתמשו בשיטת מיצוע ערך בקבועי זמן חצי שנתיים. (הראשון מתחיל ב2019 והרביעי מתחיל ב2022)

הבדיקה השלישית תבוצע על שלושה משקיעים כאשר כל אחד מהם משקיע 18,000 דולר בפעימות לאורך חמישה שנים.

הראשון ישקיע אחת לשנה 3,600 דולר , השני 1,800 דולר כל חצי שנה והשלישי 900 דולר אחת לרבעון.

מטרתן של כל הבדיקות הן לכסות כמה שיותר סוגי מקרים בין שני משתנים שהם שנת תחילת ההשקעה והסכום של כל השקעה.

הבדיקות מתייחסות במיוחד ל5 שנים האחרונות מכיוון שהן היו תנודתיות מאוד.

למי שמעוניין מתוך נוחיות ניתן לראות את התוצאות גם במסמך PDF

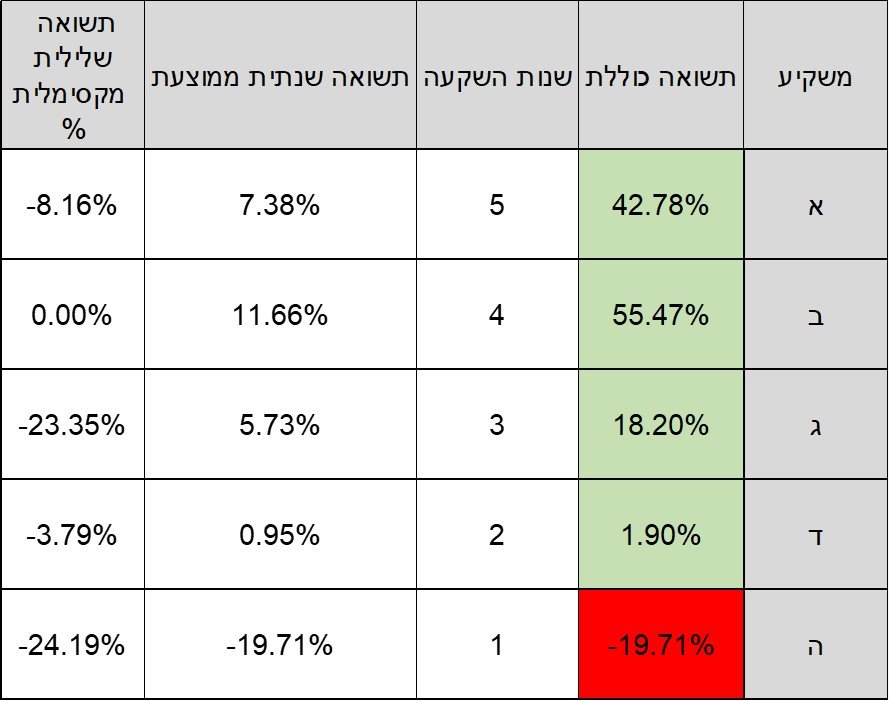

בדיקה ראשונה – השקעה בפעימה אחת

תוצאות ההשקעה:

גרף ביצועי המשקיעים:

התשואה הממוצעת של תעודת SPY מאז הנפקתה בינואר 1993 עומדת נכון למועד כתיבת המאמר על 9.53% לשנה – דף הקרן.

אפשר לשים לב שככל שפרק הזמן בו המשקיע החזיק את התעודה היה ארוך יותר כך הוא התקרב יותר לביצועים ההיסטוריים של התעודה כפי שמצופה.

משקיע א' ראה תשואה שנתית ממוצעת של 8.5% , אך בתקופות מסוימת ב2020 ו2019 ראה את ההשקעה שלו גם יורדת בערך דומה.

משקיע ב' במקרה השקיע בתזמון טוב יותר מכולם ו"הצליח" להשיג תשואה שנתית ממוצעת של קרוב ל14% , ללא תשואות שליליות בדרך.

משקיע ג' סיים בתשואה שנתית ממוצעת של 6.07% , אך בתקופת הקורונה ראה את השקעתו גם נופלת ב23%.

הבעיה מתחילה כאשר אנו מסתכלים על משקיע ד' וה' שהתחילו להשקיע בזמן "גרוע" ונכנסו בשיאים רגע לפני נפילות משמעותיות.

משקיע ד' יגיד כנראה שהוא לא מבין מה כל ההתלהבות משוק ההון אם הוא הרוויח בסה"כ בממוצע כמעט אחוז אחד בודד בשנה.

משקיע ה' שנכנס בשיא כל הזמנים הספיק לחוות בשנה אחת ירידה של כמעט 20% על המדד הכי "מבטיח" בשוק ההון.

הסיטואציה דומה מאוד למה שקרה למשקיע ג' ברבעון השני בשנת 2022.

הסבירות ששניהם היו מחליטים למכור את השקעתם בטרם סיום התקופה היא די גבוהה.

מסקנות:

- השקעה בפעימה אחת והחזקה לפרק זמן ארוך בסבירות גדולה השתלמה למשקיע אם הוא היה סבלני מספיק.

- למועד ההשקעה הייתה משמעות גדולה על התשואה הסופית של המשקיע – זאת אומרת שהוא לא באמת אדיש למצב השוק.

- רמת הסיכון היא די גדולה והתשואות השליליות (התחתיות) הגיעו לערכים די גבוהים בחלק מן המקרים – רוב המשקיעים לא

יישארו אדישים בסיטואציות כאלו. - סטיית התקן של "תשואה שנתית ממוצעת" בין המשקיעים היא גבוהה מה שאומר שכדי להיצמד לתשואה הממוצעת של SPY

לוקח זמן רב (מעל 5 שנים).

תשואה שלילית מקסימלית – אחוז ההפסד הכי גדול על קרן ההשקעה

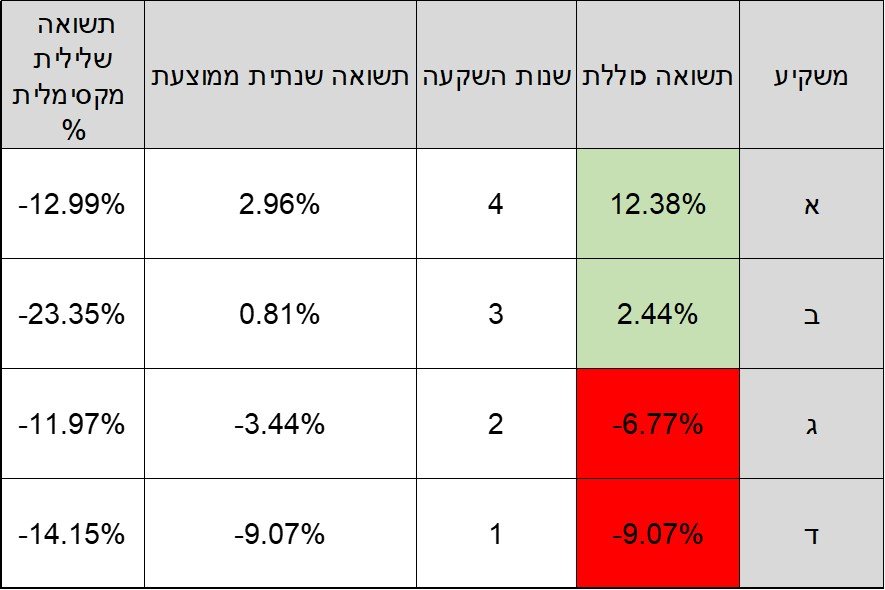

בדיקה שניה – מיצוע ערך קבוע בשנים שונות בקבוע זמן חצי שנתי

תוצאות ההשקעה:

גרף ביצועי המשקיעים:

מתוך ארבעה משקעים רק 2 סיימו בתשואה חיובית וגם כאן מדובר על אלה שהשקיעו מעל 3 שנים.

מסקנות:

- תשואה שנתית ממוצעת הייתה נמוכה יותר ביחס לתשואת המדד – לאור מיצוע בערכים גבוהים.

- בטווח הקצר (מתחת ל5 שנים) האסטרטגיה לא באמת הפחיתה את הסיכון בצורה משמעותית.

למעט משקיע ד' שניצח את תשואת השוק בשנת 2022 – 9.07%- אל מול תשואת שוק של 19.7% – - הסכום האבסולוטי שסוכן בזמן שהתיק היה ב"תשואה שלילית מקסימלית" היה נמוך יותר

מאשר אם היה מושקע חד פעמית בתחילת אותה תקופה.

בדיקה שלישית – מיצוע ערך קבוע ל5 שנים בDollar Cost Averaging

תוצאות ההשקעה:

גרף ביצועי המשקיעים:

מסקנות:

- התשואה של המשקיעים בשיטה זו נמוכה יותר בייחס לתשואה הממוצעת של המדד.

העליות האגרסיביות שהיו במדד במהלך ארבעת השנים האחרונות גרמה למשקיעים למצע במחירים גבוהים. - נראה שהאסטרטגיה יכולה להביא ביצועים טובים יותר כאשר השוק פחות תנודתי או לחלופין יורד לפרקי זמן ארוכים יותר.

- הסכום האבסולוטי שסוכן היה נמוך משמעותית לאור כך שהוכנס בפעימות.

- השינויים בערכים הכספיים (לשלילה ולחיוב) של ההשקעה היו מתונים – וניתן לראות זאת בגרף.

- סטיית התקן של "התשואה שנתית הממוצעת" בין המשקיעים היא נמוכה.

אפשר לראות שבסיום התקופה הם התסנכרנו על ערכים כספיים ותשואות דומות.

סיכום התוצאות להשקעות בטווח חמש שנים

- בטווח בין 2018 – 2021 הפקדה חד פעמית הייתה טובה יותר עבור המשקיע בתשואות וברמת הסיכון.

- ב2022 שיטת מיצוע ערך הצליחה להפחית את רמת הסיכון בכמעט חצי אל מול השקעה חד פעמית.

- מהנתונים שנבדקו בטווח ה5 שנים מיצוע ערך פגם בתשואות המשקיעים – זאת לאור תקופה של עליות

אגרסיביות ולא פרופורציונלית בשווקים.

בטווח ה5 שנים הנתונים די מפתיעים היות ובמקורות רבים האסטרטגיה מוגדרת כ"מעולה לביצוע" בכל תנאי שוק.

הבדיקות בוצעו על פי תאריכים מוגדרים ללא ניסיונות תזמון לשוק ובמועדים קבועים להפקדה.

מהמסקנות נראה ששיטת Dollar cost averaging מטיבה בעיקר בשווקים יורדים או מדשדשים למשך תקופות ארוכות שמאפשרות לצבור יותר יחידות במחירם נמוכים.

בשווקים העולים בצורה אגרסיבית השיטה בעיקר גורמת למחיר הממוצע לעלות.

לסיום נבצע עוד בדיקה אחת נוספת שתבחן זמן השקעה שנחשב ארוך מאוד לדעת כל הדעות.

הנתונים יבדקו ל20 שנים (2022-2003) והנחות הבדיקה יישארו זהות ברובן למעט סכום השקעה שיעמוד על 20,000 דולר.

המטרה תהיה להבין מה היו ההפרשים בין שני סוגי ההשקעה כאשר במהלכן היו כמה שווקים דוביים וכמה שווקים שוריים.

בדיקת השקעה בטווח של 20 שנים

יבחנו שני משקיעים:

משקיע א הכניס כ20,000 דולר ביום המסחר הראשון לשנת 2002.

משקיע ב מכניס כ1,000 דולר כל שנה ביום המסחר הראשון לאותה שנה.

תוצאות ההשקעה:

גרף ביצועי המשקיעים:

גם בטווח של 20 שנים להשקעה חד פעמית גדולה הייתה יתרון על פני השנים.

המסקנות הכי חותכות שניתן להסיק מכל הנתונים שנאספו והוצגו –

- אורך ההשקעה בשוק הוא הפקטור הכי משמעותי בתשואה הסופית.

- השקעת סכום גדול חד פעמי במדד הראה תשואה עודפת על השקעה באופן של מיצוע ערך בקביעות.

זאת אומרת שהפחד מלהשקיע סכום גדול הוא פחד לא רציונלי בהתחשב בביצועי העבר בSPY. - מיצוע ערך הקטין סיכון למשקיע בתקופות של שיאים בטווח הקצר – כפי שהוצג בעמוד מעלה בטבלת הסיכום.

תזכורת – המאמר הוכן לצרכים לימודים בלבד והוא לא מהווה ייעוץ.

כתיבת תגובה